Nakup ali prenova nepremičnine je za večino od nas ena od najpomembnejših življenjskih prelomnic ter projekt, pri katerem se skoraj zagotovo srečamo s stanovanjskim kreditom. Preden pa se odpravite na banko, je priporočljivo, da se na pogovor ustrezno pripravite. Prihranili si boste nepotrebne poti, dodatne stroške, pa tudi vaše živce.

V banki Sparkasse s svetovanjem po meri k financiranju pristopamo individualno, saj se vsaka stranka nahaja v njej specifični situaciji. Pomembno je, da poznate vaše želje in veste, za kakšen namen potrebujete sredstva. S tem nam boste pomagali, da vam bomo predstavili in skupaj z vami izbrali najustreznejšo obliko financiranja.

Še vedno velja splošno prepričanje, da banke ne zanima, za kaj potrebujete denar, kar pa ne drži. Ne glede na obliko zavarovanja mora biti stranka kreditno sposobna najeti posojilo za določen namen, ki je pri nepremičninah lahko:

- nakup,

- adaptacija ali prenova,

- poplačilo obveznosti,

- novogradnja.

Pri nakupu je eden od najpomembnejših dejavnikov samoudeležba stranke, torej vaša lastna sredstva, ki jih boste prispevali k celotni kupnini. Zahtevana lastna udeležba je odvisna od vaše bonitete in predhodnega sodelovanja z banko, praviloma pa znaša vsaj 20 %. Izjemoma lahko banka financira celoten nakup, vendar le v primeru ustreznih dodatnih zavarovanj.

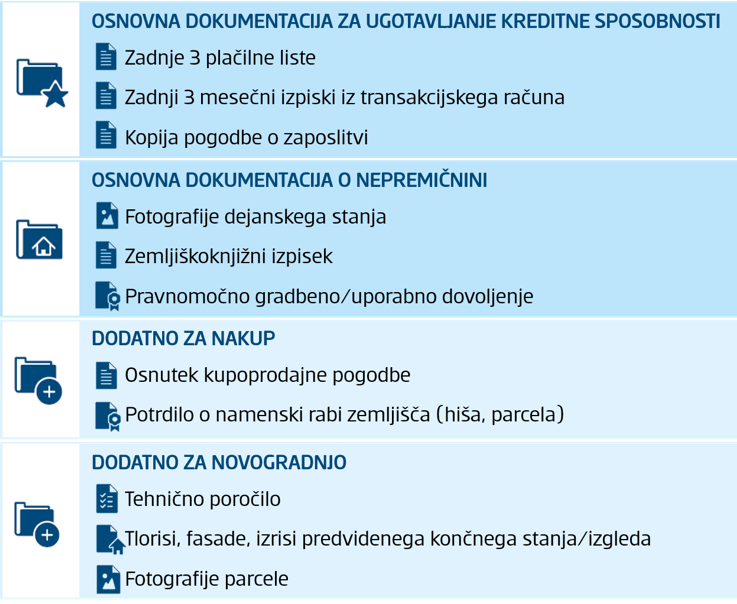

Prav tako v banki Sparkasse strankam svetujemo, da nam pred podpisom predložijo osnutek kupoprodajne pogodbe. Na podlagi le-tega namreč dodatno preverimo pravno dokumentacijo, s čimer se izognete morebitnim stroškom sklenitve dodatka k pogodbi, v primeru hujših pravnih napak pa vam bomo nakup nepremičnine odsvetovali.

Pri gradnji in adaptaciji je ključno, da najamete dovolj sredstev za zaključek investicije. Dobro izdelan finančni načrt vam pove, koliko vas bo gradnja ali adaptacija dejansko stala. Brez ustreznega finančnega načrta vam investicije ne priporočamo. Hitro se vam namreč lahko zgodi, da bo kljub kreditu hiša ostala nedokončana, na primer brez izolacijske fasade in s posledično višjimi stroški ogrevanja in hlajenja.

Vsekakor se na lov za nepremičnino poženite šele takrat, ko že imate informacijo, koliko posojila lahko pridobite na osnovi vaših prihodkov. Izračun vaše kreditne sposobnosti lahko naredite kar preko spleta s kreditnim kalkulatorjem.

V banki Sparkasse vam s svetovalnim orodjem DOMCHECK že na prvem razgovoru podamo informacijo o tem, ali lahko pridobite kredit (seveda pa se morajo podatki, ki nam jih zaupate, ujemati s kasnejšo dokumentacijo vloge za kredit). Na razgovoru potrebujete:

- zadnje tri plačilne liste,

- zadnje tri mesečne izpiske iz vašega transakcijskega računa,

- kopijo pogodbe o zaposlitvi,

- soglasje za vpogled v kreditni register Sisbon (obrazec izpolnite v banki),

- morebitne odločbe ali pogodbe o drugih redno prikazljivih prihodkih (avtorska pogodba, najemnine ipd.).

V kolikor imate odprt normirani s. p., potrebujemo še obračun akontacije dohodnine oziroma zadnji dve bilanci stanja in uspeha.

Ker izračunavamo kreditno sposobnost celotnega gospodinjstva, morate poznati tudi prihodke in morebitne izdatke vašega partnerja. Bistveno je, da nas seznanite tudi z morebitnimi negativnimi dogodki v preteklosti (izvršbe, blokade, osebni stečaj partnerja itn.), saj vam bomo le v odkritem pogovoru lahko ustrezno svetovali.

Stanovanjski krediti so povečini zavarovani s hipoteko, zato je nepremičnina, ki bo predmet zavarovanja, pomemben dejavnik pri odobritvi financiranja.

Pogoj za financiranje novogradnje je pridobitev pravnomočnega gradbenega dovoljenja. Če zastavljate obstoječo nepremičnino, bodo za nas pomembni podatki o neto bivalni površini, letu gradnje in zemljiškoknjižnem stanju oziroma vsi podatki, na podlagi katerih lahko preverimo stanje v javno dostopnih evidencah (zemljiška knjiga, Portal prostor GURS).

V banki Sparkasse vam zagotavljamo pred-odobritev stanovanjskega kredita v enem dnevu, kar pomeni, da vam na podlagi popolnih informacij, ki nam jih podate na prvem razgovoru, v enem dnevu sporočimo pod kakšnimi pogoji smo vas pripravljeni financirati oz. kakšne so vaše finančne zmožnosti. To vključuje informacijo o višini kredita, odplačilni dobi, obrestnih merah in več.

Ta predhodna odobritev vam lahko pomaga najti dom v okviru vaših zmožnosti in kar je najpomembneje, lahko ste brez finančnih skrbi pri pogajanjih s prodajalci nepremičnin ali izvajalci gradnje. Nič več čakanja na odgovor. V enem dnevu boste izvedeli ali boste lahko financirali vaš nakup nepremičnine ali ne.

Za lažjo razumevanje in primerjavo ponudbo si preberite kaj pomenijo vsi vpleteni bančni izrazi in katere vrednosti je potrebno med seboj primerjati v naslednjem prispevku.

Da bo že prvi pogovor o stanovanjskem kreditu na banki čimbolj uspešen, torej s sabo prinesite vsaj:

Priročen kontrolni seznam celotne dokumentacije, ki jo boste potrebovali pri oddaji zahtevka za odobritev stanovanjskega kredita na banki Sparkasse, pa vam je na voljo tukaj.

Z dobrim kreditom lahko marsikaj spremenite